- >

- Blog >

- DCare vs Allianz Care na Cyprze: prawdziwe ceny 2026 i porównanie

DCare vs Allianz Care na Cyprze: prawdziwe ceny 2026 i porównanie

26-55%

Oszczędność DCare wobec Allianz Care

porównanie identycznych planów, wiek 30-65

€930/rok

DCare Basic w wieku 40 lat

wobec €1,633 Allianz Care Base

€1M-€3.7M

Roczne limity

we wszystkich poziomach obu ubezpieczycieli

2

Regulatorzy UE

luksemburski CAA i francuski ACPR

Czterdziestolatek na Cyprze płaci 1 633 EUR rocznie za Allianz Care Base, podstawowy plan szpitalny tego ubezpieczyciela. Odpowiadający mu plan DCare kosztuje 930 EUR. To 43% mniej za to samo pokrycie obejmujące cały świat z wyłączeniem USA i właśnie ta jedna liczba wciąga tylu ekspatów w drobiazgowe porównywanie obu produktów linijka po linijce.

W DigiCare Insurance dystrybuujemy DCare, plan międzynarodowego prywatnego ubezpieczenia medycznego (IPMI) gwarantowany przez SI Insurance (Europe) SA. To porównanie odpowiada na dwa pytania: który plan wygrywa na Cyprze i czym dokładnie różnią się Allianz Care i DCare. Gramy uczciwie: tam, gdzie Allianz Care naprawdę wygrywa, mówimy to wprost. Poniżej znajdziesz realne ceny z silnika wyceny z czerwca 2026 według wieku, macierz pokrycia, mapowanie poziom po poziomie oraz nasz werdykt, który plan pasuje do jakiego stylu życia na Cyprze.

DCare vs Allianz Care w skrócie

| Cecha | DCare | Allianz Care |

|---|---|---|

| Gwarant | SI Insurance (Europe) SA | AWP Health & Life SA |

| Regulator | Commissariat aux Assurances (Luksemburg) | ACPR (Francja) |

| Poziomy planów | Basic / Classic / Prime / Prime Plus | Care Base / Enhanced / Signature |

| Roczne limity | €1M do €3M | €1M do ~€3.7M |

| Obszary pokrycia | Cały świat bez USA, cały świat z USA | Europa, cały świat bez USA, cały świat |

| Cena wejściowa w wieku 40 lat (szpitalne, cały świat bez USA) | €930/rok (z opłatą €36) | €1,633/rok |

| Obsługa leczenia ambulatoryjnego | W cenie od Classic (z limitem) / Prime (bez limitu) | Płatny dodatek na każdym poziomie |

| Jak kupić | Online przez DigiCare | Przez brokera lub ubezpieczyciela |

Żaden z ubezpieczycieli nie jest cypryjską spółką z lokalną licencją. Oba działają na Cyprze na zasadzie unijnej swobody świadczenia usług, która pozwala ubezpieczycielowi autoryzowanemu w jednym państwie członkowskim sprzedawać polisy w pozostałych bez osobnej lokalnej licencji.

Czym jest Allianz Care i czy to to samo co Allianz Travel?

Łańcuch podmiotów biegnie od Allianz SE (niemiecka grupa założona w 1890 r.) przez Allianz Partners do AWP Health & Life SA, która nosi markę Allianz Care. AWP Health & Life SA jest regulowana przez francuski Autorité de Contrôle Prudentiel et de Résolution (ACPR), krajowy nadzór bankowy i ubezpieczeniowy.

To stale wprowadza ludzi w błąd. Allianz Care to ubezpieczenie zdrowotne. Ubezpieczenie Allianz Travel to osobna linia produktów obejmująca odwołanie podróży, zgubiony bagaż i krótkotrwałe nagłe przypadki medyczne. Łączy je wspólna marka rodzicielska i niewiele poza tym. Jeśli chcesz całorocznego pokrycia medycznego na Cyprze, potrzebujesz Allianz Care, a nie Allianz Travel.

Jedno warto zapamiętać: Allianz Care nie jest cypryjskim ubezpieczycielem z lokalną licencją. Sprzedaje polisy na Cyprze legalnie, ale na podstawie transgranicznych przepisów UE, a nie krajowej cypryjskiej autoryzacji.

Czym jest DCare i kto jest jego gwarantem?

Oto kwestia regulacyjna, która rozwiewa większość obaw, jakie słyszymy od kupujących: SI Insurance (Europe) SA ma tę samą unijną klasę regulacyjną Solvency II co gwarant Allianz Care. Oba podmioty odpowiadają przed krajowym nadzorcą UE na podstawie tych samych zasad kapitałowych. Wybór między tymi planami to decyzja produktowa, a nie kwestia bezpieczeństwa.

Ubezpieczenie zdrowotne DCare obejmuje ewakuację medyczną i repatriację, więc w razie potrzeby zostaniesz przewieziony do odpowiedniego leczenia lub do domu. Wbudowana jest też hospitalizacja w prywatnym pokoju, więc przy przyjęciu do szpitala nie dzielisz sali z innymi pacjentami jak na oddziale publicznym.

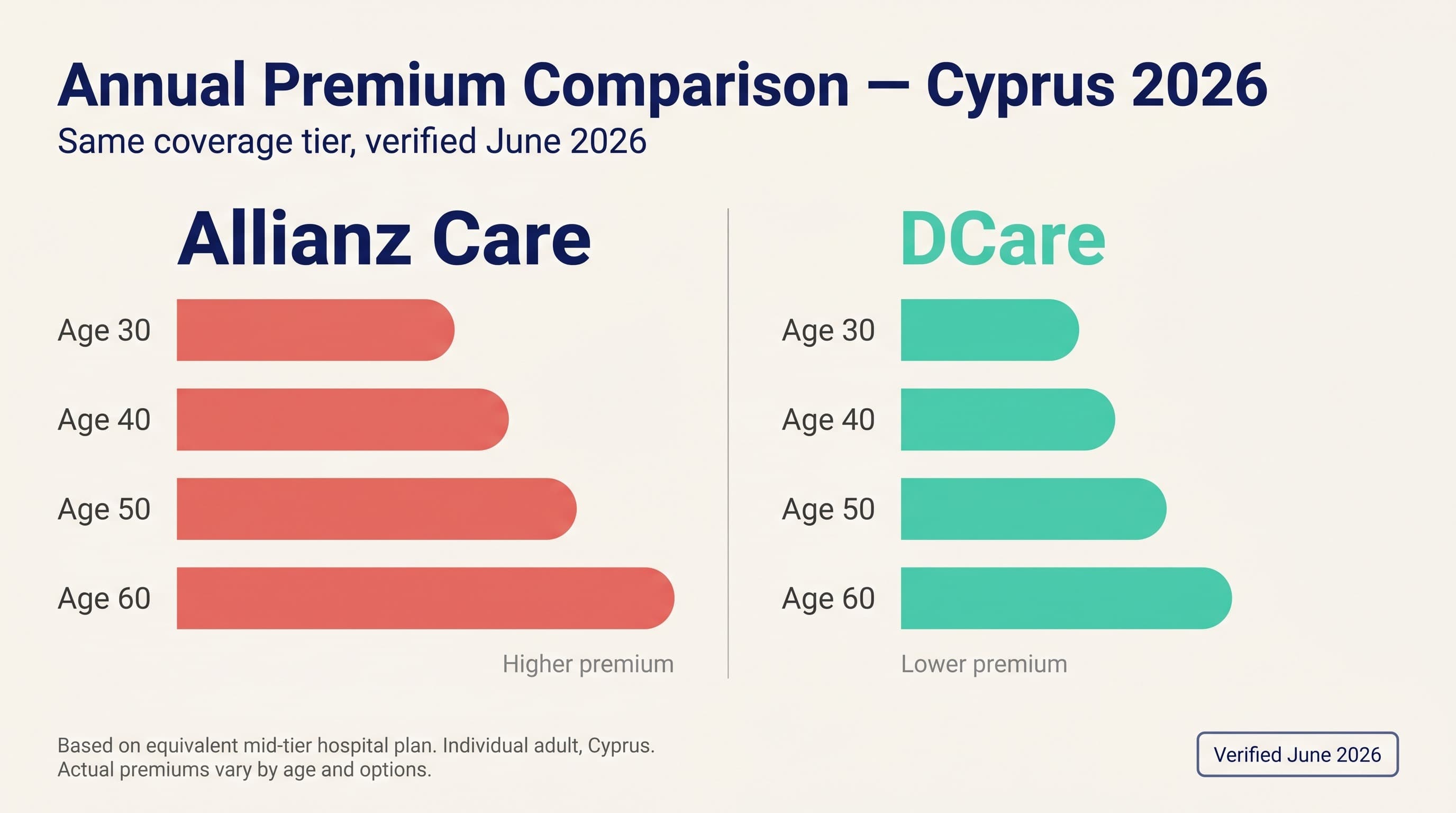

Ile kosztuje każdy plan? Realne ceny 2026 według wieku

Roczne składki według wieku: Allianz Care vs DCare (czerwiec 2026)

| Wiek | Wejściowy: Allianz Care Base / DCare Basic | Standard: Allianz Enhanced + ambulatoryjne / DCare Prime | Premium: Allianz Signature + ambulatoryjne / DCare Prime Plus |

|---|---|---|---|

| 30 | €1,333 / €776 (-42%) | €2,927 / €2,102 (-28%) | €3,869 / €2,873 (-26%) |

| 40 | €1,633 / €930 (-43%) | €3,470 / €2,303 (-34%) | €4,613 / €3,150 (-32%) |

| 50 | €2,214 / €1,169 (-47%) | €4,356 / €2,912 (-33%) | €5,808 / €3,990 (-31%) |

| 60 | €3,554 / €1,595 (-55%) | €7,114 / €3,861 (-46%) | €9,124 / €5,299 (-42%) |

| 65 | €4,810 / €2,183 (-55%) | €9,474 / €5,148 (-46%) | €12,290 / €7,073 (-42%) |

| 70 | €6,508 / €4,287 (-34%) | €12,623 / €9,593 (-24%) | €16,555 / €13,204 (-20%) |

Format: cena Allianz Care / cena DCare (oszczędność DCare). Składki roczne, jedna osoba dorosła, cały świat z wyłączeniem USA, zerowy udział własny lub franszyza. Ceny DCare zawierają roczną opłatę polisową 36 EUR. Źródło: oficjalne silniki wyceny obu ubezpieczycieli, zweryfikowane w czerwcu 2026.

Różnica jest największa w przedziale od 50 do 65 lat, a następnie maleje od 70. roku życia w górę. W wieku 70 lat DCare Basic nadal pokonuje Allianz Care Base, ale o 34%, a nie o 55%. Najsilniejszy argument cenowy DCare mieści się w przedziale 30-65 lat.

W przeliczeniu miesięcznym Allianz Care Base w wieku 40 lat wychodzi około 143 EUR miesięcznie. DCare Basic w tym samym wieku to mniej więcej 78 EUR.

Obaj ubezpieczyciele pozwalają wymienić część składki na udział własny, czyli kwotę, którą pokrywasz sam, zanim polisa zacznie płacić. Allianz Care stosuje udziały własne od 1 000 do 6 000 EUR w pokryciu podstawowym oraz od 250 do 850 EUR w ambulatoryjnym, co może obniżyć składkę mniej więcej o 10-30%. DCare oferuje opcje franszyzy od 0 do 6 500 EUR. Wyższy udział własny ma sens, jeśli jesteś w stanie pokryć jednorazowy rachunek w zamian za niższy koszt roczny.

Słowo o USA. Dodanie pokrycia w Stanach Zjednoczonych mniej więcej potraja składkę Allianz. Moduł szpitalny Enhanced dla 40-latka to 1 866 EUR dla całego świata bez USA wobec 5 117 EUR z włączeniem USA, według oficjalnego silnika wyceny ubezpieczyciela z czerwca 2026. Jeśli nie planujesz mieszkać ani leczyć się w USA, strefa z wyłączeniem USA oszczędza dużo pieniędzy za pokrycie, z którego i tak byś nie skorzystał.

Co obejmuje każdy z planów?

Główne świadczenia się pokrywają, ale struktura jest inna. Poniższa tabela zestawia DCare z trzema poziomami Allianz Care.

| Świadczenie | DCare | Allianz Care Base | Allianz Care Enhanced | Allianz Care Signature |

|---|---|---|---|---|

| Roczny limit | €1M (Basic) do €3M (Prime Plus) | €1M | €2M | ~€3.7M |

| Leczenie szpitalne i jednodniowe | Tak | Tak | Tak | Tak |

| Onkologia | Tak | Tak | Tak | Tak |

| Ewakuacja medyczna i repatriacja | Tak | Tak | Tak | Tak |

| Ambulatoryjne | W cenie od Classic (z limitem) i Prime (bez limitu) | Płatny dodatek | Płatny dodatek | Płatny dodatek |

| Stomatologia | Opcjonalnie | Płatny dodatek | Płatny dodatek | Płatny dodatek |

| Macierzyństwo | Prime, limit €5,000 | Nie | Tak (okres karencji ~12 miesięcy) | Tak |

| Laserowa korekcja wzroku | Nie | Nie | Nie | Tak |

Świadczenia Allianz Care według opublikowanych dokumentów planów ubezpieczyciela; świadczenia DCare według dokumentów IPID (Insurance Product Information Documents) DCare.

Oba plany mają uczciwe kompromisy. Limit macierzyństwa DCare na poziomie 5 000 EUR jest niski w porównaniu z konkurentami z najwyższej półki, a niektóre świadczenia DCare wiążą się z 12-miesięcznym okresem karencji, zanim można zgłosić roszczenie. Allianz Care Signature obejmuje laserową korekcję wzroku, dla której DCare nie ma odpowiednika.

To, co najbardziej zaskakuje ludzi po stronie Allianz, to pokrycie ambulatoryjne. Wizyty u lekarza rodzinnego, konsultacje specjalistyczne, diagnostyka i leki kosztują dodatkowo na każdym poziomie Allianz Care, łącznie z Signature. Kupujący zakładają, że plan z najwyższej półki domyślnie pokrywa codzienną opiekę, a potem odkrywają, że potrzebują płatnego modułu dodatkowo.

Który poziom Allianz Care odpowiada któremu planowi DCare?

Plany układają się czytelnie, gdy zmapujesz je według rocznego limitu i zakresu świadczeń, a nie nazw marketingowych:

- Allianz Care Base ↔ DCare Basic - podstawa szpitalna, limit €1M.

- Allianz Care Enhanced + ambulatoryjne ↔ DCare Prime - pełne pokrycie szpitalne i ambulatoryjne.

- Allianz Care Signature + ambulatoryjne ↔ DCare Prime Plus - poziom premium.

Dopasowujemy poziomy według tego, za co faktycznie płacą, a nie według nazwy na etykiecie. Allianz Care Enhanced porównujemy z dodanym modułem ambulatoryjnym, ponieważ DCare Prime zawiera w standardzie nielimitowane pokrycie ambulatoryjne. Porównywanie samego Enhanced z Prime byłoby korzystne dla Allianz, bo pomijałoby pokrycie, które kupujący DCare już ma. Parowanie Signature działa tak samo: dodajemy moduł ambulatoryjny Allianz, aby obie strony tabeli obejmowały ten sam zakres.

Czy nadal potrzebujesz prywatnego pokrycia, jeśli masz GeSY?

GeSY działa przez Lekarza Osobistego, który pełni rolę punktu kontrolnego. Najpierw idziesz do niego, stamtąd otrzymujesz skierowania do specjalistów, a na niektóre wizyty u specjalistów i procedury możesz czekać. Pokrycie kończy się też na granicy Cypru, więc nie obejmuje leczenia za granicą ani nagłego przypadku medycznego na wakacjach. Oficjalne zasady współpłacenia znajdują się na stronie limitu współpłacenia GeSY. Obywatele Wielkiej Brytanii mieszkający na Cyprze mogą sprawdzić uprawnienia w wytycznych opieka zdrowotna na Cyprze.

Większość ekspatów, z którymi pracujemy, stosuje rozwiązanie hybrydowe: GeSY do rutynowej, taniej opieki oraz IPMI do prywatnych szpitali, leczenia za granicą i ewakuacji. GeSY to naprawdę dobry system publiczny, a prywatne pokrycie stanowi jego uzupełnienie, a nie zastąpienie. Pełny obraz znajdziesz w naszym kompletnym przewodniku po GeSY oraz w analizie prywatne ubezpieczenie zdrowotne vs GeSY.

Obszar pokrycia i przenośność: tu wygrywa Allianz Care

To sekcja, w której Allianz Care ma wyraźną przewagę. DCare wymaga, aby ubezpieczający pozostawał rezydentem Europejskiego Obszaru Gospodarczego (EOG); pokrycie wygasa, jeśli przeniesiesz się na stałe poza jego granice. Allianz Care nie ma powiązania z rezydencją w EOG, więc polisa podąża za tobą do Dubaju, Singapuru czy gdziekolwiek zaprowadzi cię praca. Allianz oferuje też tańszą strefę tylko europejską (Enhanced szpitalne dla 40-latka: 1 793 EUR), podczas gdy DCare daje wyłącznie cały świat z wyłączeniem USA lub cały świat z włączeniem USA.

Trzy scenariusze konkretyzują ten wybór:

- Pozostanie na Cyprze lub w UE na dłużej - DCare daje to samo pokrycie taniej.

- Prawdopodobna przeprowadzka do Zatoki Perskiej lub Azji w ciągu 2-3 lat - przenośność Allianz Care uzasadnia wyższą składkę.

- Potrzeba pokrycia w USA - oferują je obaj ubezpieczyciele, różnica cen maleje, więc przed decyzją zdobądź obie wyceny.

Czy Allianz Care jest regulowany na Cyprze? Opinie i roszczenia

Mówiąc wprost: obaj ubezpieczyciele są legalnie sprzedawani na Cyprze i nadzorowani przez regulatorów UE. Dyrektywa Solvency II (2009/138/WE) ustanawia zasady kapitałowe, które musi spełnić każdy ubezpieczyciel z UE, a prawo do sprzedaży transgranicznej wynika z przepisów EIOPA o swobodzie świadczenia usług.

Na Cyprze rynek nadzoruje Służba Kontroli Towarzystw Ubezpieczeniowych (ICCS) podlegająca Inspektorowi Ubezpieczeń. Law 38(I)/2016 to lokalna ustawa, która wprowadziła przepisy UE do prawa cypryjskiego, jak wyjaśniono w komentarzu do cypryjskiego prawa ubezpieczeniowego.

Co do obsługi, obraz jest mieszany, ale funkcjonalny. Allianz Care prowadzi dużą globalną sieć placówek i mocne pokrycie ewakuacji, a proste roszczenia są zwykle rozliczane w ciągu około 48 godzin. Opinie to inna sprawa: do połowy 2026 r. publiczne oceny Allianz Care na Trustpilot plasowały się na niskim poziomie, co jest znanym wzorcem wśród dużych dostawców IPMI, gdzie skargi koncentrują się raczej wokół skomplikowanych roszczeń niż codziennych. Wnioskodawcy zwykle muszą przystąpić przed ukończeniem 76. roku życia (warto zweryfikować przy wycenie). W kwestii bezpieczeństwa gwarant DCare jest regulowany w UE według tej samej klasy Solvency II, więc oba plany opierają się na równie solidnych podstawach regulacyjnych.

Kiedy wybrać DCare?

Wybierz DCare, jeśli zaznaczasz większość z tych punktów:

- Mieszkasz na Cyprze lub w EOG na dłużej.

- Chcesz najniższą składkę przy identycznym porównaniu (26-55% mniej do 65. roku życia).

- Chcesz pokrycie ambulatoryjne w cenie, a nie jako płatny dodatek.

- Masz 30-65 lat, gdzie różnica oszczędności jest największa.

- Chcesz w pełni internetową ścieżkę od wyceny do polisy.

Trzy realne przypadki pokazują, jak to wygląda w praktyce:

35-letni specjalista w Limassol

DCare Basic kosztuje mniej więcej 850 EUR rocznie wobec ponad 1 400 EUR za Allianz Care Base. Ta sama podstawa szpitalna, niższy koszt.

Para planująca rodzinę w wieku 38 lat

DCare Prime włącza macierzyństwo (limit 5 000 EUR) i nielimitowane pokrycie ambulatoryjne, więc wizyty przedporodowe i lekarz rodzinny nie są osobną pozycją na rachunku.

Emeryt w wieku 62 lat

To moment, w którym różnica oszczędności jest największa, o 46-55% poniżej odpowiadającego poziomu Allianz Care.

Zobacz nasz przewodnik po ubezpieczeniu zdrowotnym dla emerytów na Cyprze, aby poznać pełny obraz.

Sprawdź dokładną cenę DCare dla swojego wieku w dwie minuty.

Otrzymaj darmową wycenę DCareKiedy wybrać Allianz Care?

Allianz Care zarabia na swoją wyższą składkę w konkretnych przypadkach. Wybierz go, jeśli:

- Możesz przenieść się poza EOG w ciągu 2-3 lat i chcesz pokrycia, które podróżuje z tobą.

- Chcesz najwyższy roczny limit (~€3.7M w Care Signature wobec €3M w DCare Prime Plus).

- Chcesz świadczenia laserowej korekcji wzroku z poziomu Signature.

- Wolisz skalę i rozpoznawalność marki grupy Allianz SE.

Jeśli rozważasz tańszą alternatywę dla Allianz Care bez rezygnacji z pokrycia na całym świecie, tabela cen powyżej daje odpowiedź: te same strefy, niższa składka, do 65. roku życia. A jeśli na twojej krótkiej liście jest również Bupa Global, nasze porównanie DCare vs Bupa Global zestawia je obok siebie.

Werdykt: które ubezpieczenie zdrowotne wygrywa na Cyprze?

Dla większości mieszkańców Cypru DCare wygrywa wartością: to samo pokrycie na całym świecie, gwarant regulowany w UE oraz składki o 26-55% niższe niż odpowiadający poziom Allianz Care do 65. roku życia. Allianz Care wygrywa dla globalnie mobilnych ekspatów, którzy mogą opuścić EOG, oraz dla kupujących, którzy potrzebują rocznego limitu ~€3.7M z Signature lub świadczenia laserowej korekcji wzroku.

DigiCare Insurance to niezależny cypryjski broker ubezpieczeniowy (licencja ICCS #2451), niepowiązany z Allianz ani Allianz Care. Ceny Allianz Care wygenerowano z oficjalnego silnika wyceny ubezpieczyciela w czerwcu 2026 i mogą ulec zmianie.

Najczęściej zadawane pytania

Podsumowanie

Dla większości osób liczby wskazują jeden kierunek. Do 65. roku życia DCare kosztuje o 26-55% mniej niż odpowiadający poziom Allianz Care za to samo pokrycie obejmujące cały świat z wyłączeniem USA, z pokryciem ambulatoryjnym w cenie od Prime i gwarantem regulowanym w UE. Allianz Care zachowuje przewagę w przenośności poza EOG i w najwyższym rocznym limicie, co liczy się dla globalnie mobilnych ekspatów i kupujących o wysokich limitach.

DigiCare Insurance dystrybuuje DCare na Cyprze, a dane porównawcze publikujemy otwarcie, abyś mógł sam sprawdzić nasze twierdzenia wobec silników wyceny. Powiedz nam, ile masz lat, gdzie będziesz mieszkać i jakiego pokrycia naprawdę chcesz, a wycenimy DCare wobec alternatyw, by decyzja sprowadzała się do realnych liczb, a nie tekstów marketingowych.

Gotów zobaczyć własne liczby? Porównaj DCare z Allianz Care dla swojego wieku.

Otrzymaj darmową wycenę DCarePorównaj plany międzynarodowego ubezpieczenia zdrowotnego dla Cypru i otrzymaj swoją wycenę DCare online.

Uzyskaj darmową wycenę