ביטוח אחריות מקצועית לרואה חשבון ומבקרים בקפריסין

DigiCare Insurance מסדירה ביטוח אחריות מקצועית התואם את דרישות ICPAC עבור רואי חשבון, מבקרים ומשרדי ביקורת בכל רחבי קפריסין. אנחנו מסדירים ביטוחי עסקים למעלה מ-15 שנה, ומתאימים את הכיסוי שלכם למינימום של €200,000 לכל תביעה שקובע ICPAC.

- סוכנות ביטוח עצמאית בקפריסין, 15+ שנים

- מינימום ICPAC של €200,000 לכל תביעה

- אישור ביטוח באותו יום לחידוש שלכם

מהו ביטוח אחריות מקצועית לרואי חשבון ומבקרים?

ביטוח אחריות מקצועית משלם את חבותכם המשפטית כאשר לקוח מפסיד כסף בגלל עבודת ראיית החשבון או הביקורת שלכם. הוא מכסה את הפיצוי שאתם חייבים בתוספת עלות ההגנה מפני התביעה. אפשר לפגוש אותו בשלושה שמות: אחריות מקצועית, חבות מקצועית, או כיסוי לטעויות ומחדלים. כולם מתייחסים לאותה פוליסה.

אצל רואי חשבון ומבקרים, הסיכון הוא כסף אמיתי שאבד על עבודה אמיתית. מספר שגוי בדוח כספי, ייעוץ מס מוטעה, או הגשה באיחור עלולים לעלות ללקוח אלפי יורו. אם הוא יטיל את האשמה על המשרד שלכם, הוא יכול לתבוע. הפוליסה הזו עומדת מאחורי שיקול הדעת המקצועי שלכם, כך שטעות אחת לא תסכן את הפרקטיקה שלכם.

יש עוד סיבה אחת שבגללה הכיסוי הזה חשוב בקפריסין: אתם חייבים להחזיק בו. החלק הבא מסביר בדיוק מה ICPAC דורש.

בדקו אם הפרקטיקה שלכם זקוקה לכיסויהאם ביטוח אחריות מקצועית הוא חובה לרואי חשבון ומבקרים בקפריסין?

כן. ביטוח אחריות מקצועית הוא חובה עבור רואי חשבון ומבקרים בקפריסין. הוא נדרש לפי תקנון החברים של ICPAC, סעיף 7(2), כתנאי מתמשך להחזקת רישיון לעסוק במקצוע. אין כיסוי, אין רישיון. זה פשוט כך.

המינימום הנוכחי הוא €200,000 לכל תביעה. ICPAC העלה את הסכום הזה מבסיס ה-€85,000 הישן בהחלטת מועצה מ-25 November 2015, והיא נכנסה לתוקף בשנת 2016. המועצה רשאית לעדכן את המגבלה, לכן כדאי לאמת את המינימום הנוכחי מול ICPAC לפני שאתם מחדשים.

שואלים אותי על זה בכל עונת חידושים, אז הרשו לי להבהיר מיתוס אחד. מדריך מתחרה ברשת טוען שרואי חשבון בקפריסין אינם נדרשים להחזיק ביטוח אחריות מקצועית. זה לא נכון, וזה לא מעודכן. תקנון ICPAC הוא הסמכות כאן, והוא ברור: חברים העוסקים במקצוע חייבים להחזיק בכיסוי.

למשרדי ביקורת יש סעיף משלהם. סעיף 7(2)(a) בתקנון מחייב כל משרד ביקורת להסדיר ביטוח כדי שיוכל לעמוד בנזקים הנובעים מרשלנות בעבודתו. כך שבין אם אתם עוסקים כרואה חשבון יחיד ובין אם אתם מנהלים משרד ביקורת, החובה חלה עליכם.

הערה קצרה לגבי הסכומים: €200,000 הם מגבלת כיסוי, לא מחיר. זה הסכום שהפוליסה משלמת לכל תביעה, לא מה שאתם משלמים עבור הפוליסה. את העלות נסקור בהמשך.

קבלת כיסוי התואם את ICPACכמה עולה ביטוח אחריות מקצועית לרואה חשבון ומבקרים בקפריסין?

כיסוי אחריות מקצועית לרואי חשבון ומבקרים בקפריסין נע בדרך כלל בין כ-€300 ל-€2,500 ויותר בשנה. רואה חשבון יחיד על המינימום של €200,000 נמצא בקצה הנמוך. משרד ביקורת בינוני עם הכנסות שכר טרחה גבוהות, או כזה שעוסק בחדלות פירעון, נמצא בקצה העליון ומעבר לו.

כך נראה מה שמעצב את הפרמיה בפועל.

| פרופיל הפרקטיקה | פרמיה שנתית מוערכת | מגבלה אופיינית |

|---|---|---|

| רואה חשבון יחיד | כ-€300 עד €700 | €200,000 (מינימום ICPAC) |

| משרד רואי חשבון קטן | כ-€700 עד €1,500 | €200,000 עד €500,000 |

| משרד ביקורת בינוני | כ-€1,500 עד €2,500+ | €500,000+ |

הטווחים האלה הם הערכה. הפרמיה הסופית שלכם תלויה בנקודות שלהלן.

הכנסות שכר הטרחה והמחזור השנתי

מגבלת הכיסוי שתבחרו, החל מהמינימום של €200,000 שקובע ICPAC

היקף העבודה, מכיוון שעבודת חדלות פירעון ופירוק מעלה את הפרמיה

ההיקף הטריטוריאלי, אם אתם משרתים לקוחות מחוץ לקפריסין

היסטוריית התביעות שלכם

ההשתתפות העצמית שאתם מקבלים על עצמכם

אפשר לרכוש יותר מהמינימום של €200,000, והרבה משרדים עושים זאת ככל שהמחזור גדל. בשוק הקפריסאי הרחב, פרמיות אחריות מקצועית עבור כלל המקצועות נעות בין כ-€500 ל-€25,000 עבור חברות גדולות יותר. כיסוי לרואי חשבון נמצא בקצה הנמוך והצפוי יותר של הסולם הזה.

אנחנו לא נוקבים במחיר קבוע אחד בדף אינטרנט, כי שום סוכן הגון לא יכול. המספר נקבע לפי הכנסות שכר הטרחה, המגבלה וההיקף שלכם. ספרו לנו את שלושת הדברים האלה ונחזור אליכם עם מספר אמיתי.

קבלת הפרמיה המדויקת שלימה מכסה ביטוח אחריות מקצועית לרואה חשבון?

שתי רשימות יספרו לכם את רוב מה שצריך לדעת.

מה הכיסוי כולל

רשלנות מקצועית בעבודת הביקורת או ראיית החשבון שלכם

ייעוץ מס מוטעה שעולה ללקוח כסף

הצגה מטעה בדוחות כספיים שהכנתם או חתמתם עליהם

החמצת מועד הגשה שגורמת לקנס ללקוח

הוצאות הגנה משפטית, גם כאשר התביעה נגדכם נכשלת

מה הכיסוי לא כולל

הונאה או חוסר יושר מצדכם או מצד העובדים שלכם

נזקי גוף ונזקי רכוש, שנכללים בביטוח חבות כלפי צד שלישי

אירועי סייבר כגון דליפת מידע, שדורשים ביטוח סייבר

החלטות ניהוליות לגבי המשרד שלכם עצמו, שנכללות בביטוח דירקטורים ונושאי משרה

נקודה אחת ששווה להבהיר: אחריות מקצועית אינה חבות כלפי צד שלישי. אחריות מקצועית עונה על העבודה והייעוץ המקצועיים שלכם. חבות כלפי צד שלישי עונה אם מבקר מועד ונופל במשרד שלכם. אלה פוליסות נפרדות, וייתכן שתזדקקו לשתיהן.

אם המשרד שלכם מחזיק פרטי בנק של לקוחות, נתוני מס ורשומות כספיות, כיסוי סייבר הוא המשלים הטבעי לאחריות מקצועית. דליפת מידע אינה תביעת רשלנות מקצועית, ולכן פוליסת האחריות המקצועית לא תיתן עליה מענה. אנחנו יכולים לשלב את שתיהן.

לא בטוחים איזו מגבלה מכסה את העבודה שלכם? שאלו אותנותרחישי תביעה אמיתיים לרואי חשבון ומבקרים

אלה סוגי המחלוקות שמביאים רואה חשבון אל דלתנו. הם להמחשה בלבד, ואינם הבטחה לאופן שבו פוליסה ספציפית כלשהי תגיב.

ההצגה המטעה שהוחמצה

מבקר חותם על דוחות שמנפחים את הרווח. רשויות המס מטילות בהמשך קנס על הלקוח. הלקוח טוען שהמבקר היה צריך לתפוס זאת, ותובע את הקנס בתוספת המס הנוסף. האחריות המקצועית מממנת את ההגנה ומשלמת את הפשרה עד גובה המגבלה.

ייעוץ המס המוטעה

רואה חשבון מייעץ ללקוח לגבי הטיפול במעמ. הייעוץ שגוי, הלקוח משלם בחסר, ורשויות המס מוסיפות קנסות וריבית. הלקוח דורש בחזרה מרואה החשבון את ההפרש. האחריות המקצועית מגיבה לתביעת הרשלנות.

התקשרות חדלות הפירעון השנויה במחלוקת

רואה חשבון פועל בהליך פירוק. הנושים טוענים שההליך עלה להם כסף, ומגישים תביעה נגד בעל המקצוע. עבודת חדלות פירעון נושאת חשיפה גבוהה יותר, וזו אחת הסיבות שבגללן ICPAC קושר את המינימום שלו לסוג התקשרות כזה. האחריות המקצועית מכסה הגנה ושיפוי בתוך ההיקף המוסכם.

בכל מקרה התבנית זהה: טעות, תביעה, ואז האחריות המקצועית נכנסת לפעולה עם הוצאות הגנה ופיצוי עד גובה המגבלה שלכם.

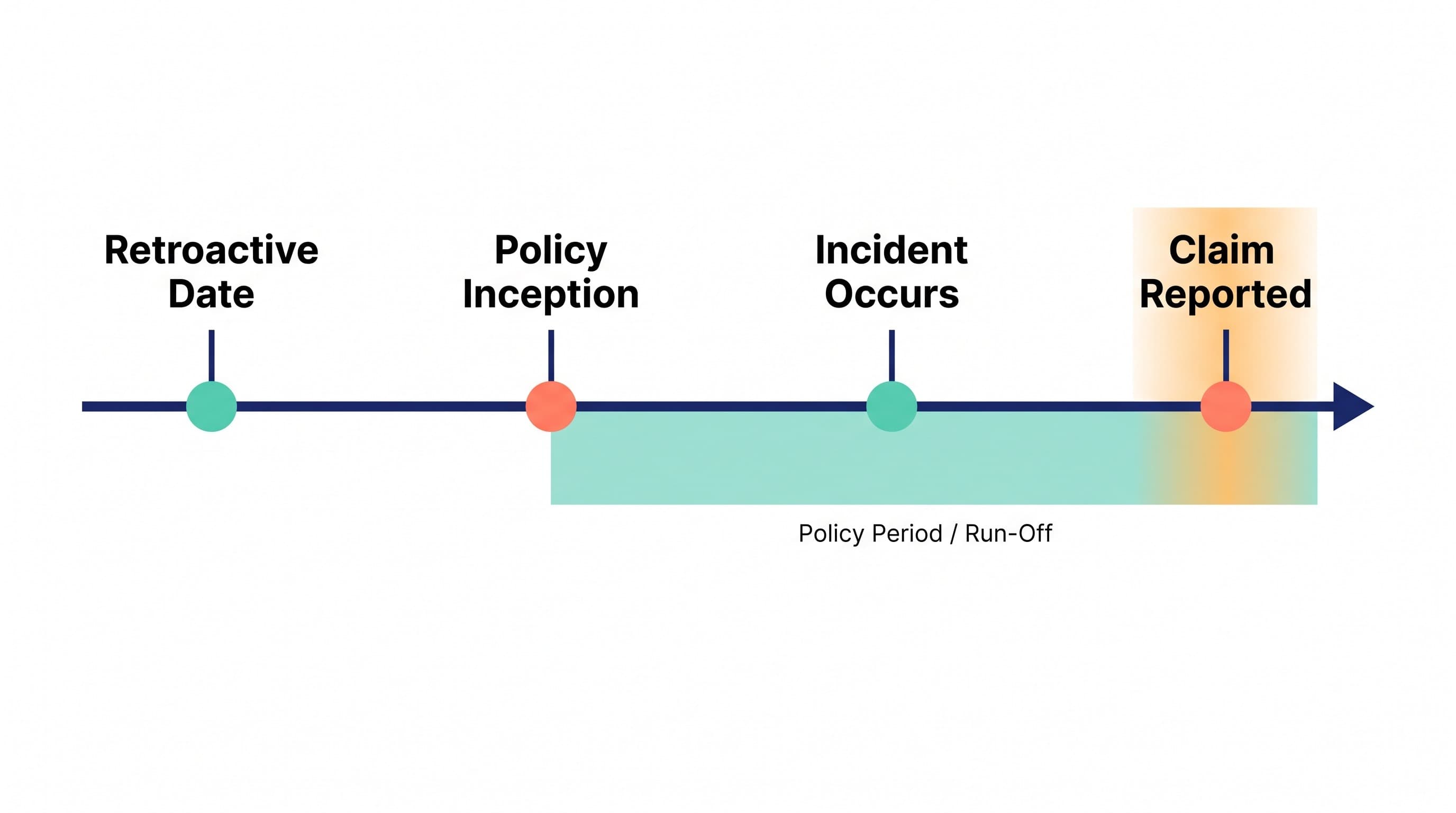

כיצד עובד כיסוי אחריות מקצועית לרואה חשבון: בסיס הגשת תביעה, תאריך רטרואקטיבי וכיסוי run-off

אחריות מקצועית נכתבת על בסיס הגשת תביעה. המשמעות היא שהפוליסה שמגיבה היא זו שבתוקף כאשר התביעה מוגשת נגדכם, ולא זו שהייתה בתוקף כשביצעתם את העבודה. לכן הכלל המעשי פשוט: שמרו על רצף כיסוי. פער בין פוליסות עלול להשאיר עבודה ישנה חשופה.

הפוליסה שלכם נושאת תאריך רטרואקטיבי. עבודה שביצעתם אחרי אותו תאריך מכוסה; עבודה שלפניו בדרך כלל אינה מכוסה. כאשר החזקתם אחריות מקצועית ברציפות במשך שנים, התאריך הזה יושב הרחק לאחור ומגן על כל הקריירה שלכם בראיית חשבון. כאשר אתם מחליפים מבטח, שמירה על אותו תאריך רטרואקטיבי היא מה שמגן על התיקים הישנים שלכם.

כיסוי run-off מטפל בפרישה. כשאתם סוגרים את הפרקטיקה או מפסיקים לחתום על דוחות, תביעות עדיין עלולות להגיע שנים מאוחר יותר, מכיוון שלקוח עשוי לגלות בעיה רק זמן רב אחרי העבודה. כיסוי run-off שומר עליכם מוגנים לאורך אותה תקופת זנב. הייתי ממליץ עליו לכל רואה חשבון שמסיים פרקטיקה.

לגבי מגבלות, תראו סכום לכל תביעה ולעיתים גם סכום כולל לתקופה. המינימום של €200,000 שקובע ICPAC הוא לכל תביעה. רואה חשבון יחיד ומשרד ביקורת עמוס כמעט אף פעם לא זקוקים לאותה מגבלה, ואנחנו מתאימים אותה להכנסות שכר הטרחה שלכם ולעבודה שאתם באמת מבצעים.

דברו עם מומחה אחריות מקצועית

קבלו כיסוי אחריות מקצועית לרואה חשבון ומבקרים עם DigiCare

DigiCare Insurance היא סוכנות ביטוח עצמאית בקפריסין, ואנחנו מסדירים כיסוי לעסקים למעלה מ-15 שנה. אנחנו מסדירים אחריות מקצועית התואמת את ICPAC עבור רואי חשבון יחידים, משרדי ראיית חשבון ומשרדי ביקורת, בתזמון לחידוש רישיון העיסוק שלכם, כך שהכיסוי שלכם לעולם לא יפקע.

אנחנו מטפלים בחלקים שלוקחים זמן: המגבלה הנכונה להכנסות שכר הטרחה שלכם, האופן שבו עבודת חדלות פירעון או עבודה בינלאומית משנה את התמונה, והניירת ש-ICPAC רוצה לראות. הצוות שלנו עובד באנגלית, יוונית ורוסית. ספרו לנו על הפרקטיקה שלכם ונביא לכם את הכיסוי שמתאים.

רוצים קודם את התמונה הרחבה? קראו את המדריך שלנו לביטוח אחריות מקצועית בקפריסין. כשתהיו מוכנים, קבלת ההצעה לוקחת כמה דקות.

קבלת הצעת מחיר חינם לביטוח אחריות מקצועיתשאלות נפוצות

שאלות על ביטוח אחריות מקצועית לרואה חשבון ומבקרים

חדשו את כיסוי ה-ICPAC שלכם לפני שרישיון העיסוק שלכם פג.

אל תיתנו לפער בכיסוי לעכב את החידוש שלכם. שלחו לנו את הפרטים שלכם ונאשר כיסוי התואם את ICPAC, לעיתים קרובות באותו יום.